2018.11.30 (2020.08.31 One's Ending編集部 加筆)

家族信託の手続きの流れをわかりやすく解説!認知症に備える財産管理方法

もしも、あなたの親御さんが介護の必要な状態になってしまった場合、家のリフォーム代や、介護タクシー代、デイサービス施設費等、何かと費用が掛かります。

その費用を親御さんの資産でまかないたくても、親御さんが認知症と診断されてしまうと、親族であっても預貯金の引き出しや不動産の売却ができなくなってしまうのをご存知でしょうか?

そうなる前に使いたいのが「家族信託」という制度です。

この記事では、家族信託の仕組み、手続きの流れやかかる費用、メリット・デメリットをわかりやすく解説いたします。

家族信託とは

家族信託とは、2007年の改正信託法施行で利用しやすくなった民事信託の一種です。

本人が認知症などで不動産や貯金などの財産を管理できなくなる前に、信頼できる家族や親族等に財産を託し、代理で管理・運用してもらう契約のことをいいます。

ご自身の財産を、何世代にも渡って自分の思い通りに相続していってもらえるようにするためにも使えます。

先祖代々引き継いできた不動産を他の家系が相続することがないよう、対策を打つためにも使うことも可能です。

そういった意味では、遺言書よりも便利な制度といえるでしょう。

家族信託の仕組みとは?

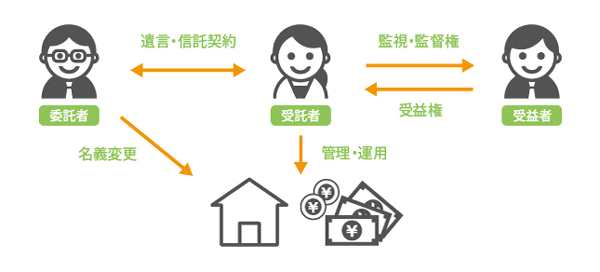

まずは、家族信託を利用するうえで登場する、3人の登場人物の名称からご紹介いたします。

下記のイメージ図を参考にご覧ください。

- 委託者 : 財産の所有者、財産を預ける人

- 受託者 : 財産を預かり(管理)、管理し、運用し処分する人

- 受益者 : 財産の運用、処分で利益を得る権利を有する人

家族信託の手続きの流れ

次に、家族信託の流れを見ていきましょう。

1.家族信託の目的や内容について話し合う

はじめに「家族信託を何のために行うのか」という目的や、契約の内容を家族間で話し合います。

全員が納得したうえで家族信託を結んでおかないと、後になってトラブルの原因になるかもしれません。

財産を委託する側にとっても、管理・運営する受託者側にとっても将来に関わるため、事前にしっかりと話し合っておくことが重要です。

2.信託契約書・公正証書を作成する

家族間で信託の目的や内容についての話し合いが終わったら、決定した内容を文章化して「信託契約書」の作成を行いましょう。

また、必要であれば信託契約書の内容を公正証書にしておきます。

公正証書の作成は必須ではありませんが、効力をより確実なものにするために有効な手段です。

万が一信託契約書を紛失してしまっても、公正証書にしておけば再発行ができるというメリットもあります。

3.受託者に財産を移転させる

委託者が契約に沿って、受託者に財産を移転させます。

この時、単なる登記ではなく「信託登記」という形で名義変更が行われるため、不動産登記簿謄本には財産が委託者からの信託財産であることが明記されます。

4.信託専用口座を開設する

受託者は自身の財産と信託財産を分けて管理する義務があるため、信託専用の銀行口座を開設します。

また、委託者の預金口座にあるお金は、そのまま信託することができません。

そのため、信託財産の中に現預金がある場合、委託者の預金口座から信託専用口座に送金する必要があります。

5.財産の管理を開始する

受託者は契約に沿って、委託者から預かった財産を預かり(管理)、処分し、運用を開始します。

受託者は、家族信託契約の内容に従って受益者に財産を引き渡していきます。

受益者は、受託者が契約通りに実行しているか、受託者を監視し、監督することが可能です。

受益者が亡くなる、又は契約上で次の受益者に切り替わる要件が発生すれば、契約に従い、次の受益者に移行します。

受託者と受益者が同一になった場合、契約が終了する、というのが一連の流れです。

家族信託の手続きにかかる費用

家族信託の手続きの流れがわかったら、次に必要な費用を見ていきましょう。

金額は、依頼する専門家や財産の種類、契約内容によって変わってきます。

そのため、具体的な金額は明記せずに解説を進めます。

【家族信託にかかる基本的な費用】

・コンサルティング報酬(専門家に依頼した場合)

不動産の場合、費用は、信託財産の固定資産税評価額の0.1~0.5%程度が目安です。

・信託契約書・公正証書の作成代行費用(専門家に依頼した場合)

不動産の場合、費用は、それぞれ信託財産の固定資産評価額の0.2~0.5%程度が目安です。

信託財産に不動産を含む場合は、上記の項目に加えて、下記の費用も必要です。

【信託財産に不動産を含む場合】

・登記報酬(専門家に依頼した場合)

・登記免許税

・戸籍謄本や不動産登記簿謄本の取得にかかる費用

これらの費用を合わせると、最低でも数十万円、場合によっては100万円以上かかることもあります。

全ての手続きをご自身で行えば、費用を大幅に抑えることは可能です。

しかし、家族信託は非常に複雑な手続きですので、契約書に漏れやミスがあると、契約内容が無効になってしまうおそれがあります。

ですので、費用はかかってしまいますが、できるだけ専門家に依頼するのがおすすめです。

家族信託のメリット

家族信託は、2007年に施行されたばかりの新しい制度です。

そのため、一般にまだ浸透しておらず、実例も多くはありません。

しかし、先に述べたように、使い方によっては遺言書や成年後見人制度よりも有益な制度だと言われています。

ここからは、家族信託のメリットを解説していきます。

メリット1.家族同意の必要がない

家族信託は委託者と受託者の契約です。

そのため、それ以外の家族の同意を求める必要はありません。

しかしながら、家族信託は遺言書と同様に、相続財産の承継先を決める効力があります。

もし同意が得られなかった場合でも契約の効力は発しますが、後々のトラブルを防止するためにも、家族会議を開いて、全員の同意を得ることが大切だといえるでしょう。

メリット2.孫の代までの承継が可能

遺言書に比べて、一番の優位点はこの点です。

遺言書は一代においてのみの承継となりますが、家族信託においては、第2、第3受益者と指定することが可能です。

何世代かに渡っての財産承継を決めることができ、それによって先祖代々引き継いできた土地を守ることもできます。

たとえば、A家のおじいさんが、遺言書で子供のいない長男に田畑を相続させたケースを考えてみましょう。

遺言書を利用した場合、長男の死後、田畑の登記はB家から嫁いできた長男の奥様に移ります。

奥様の死後は、奥様のご兄弟に登記が移り、結果、B家の田畑になります。

このような事態を防ぎたい場合、家族信託契約を使えば、第一受益者をご長男、第2受益者をご長男の奥様、第3受益者を長男の甥である次男の子供としておくことができるのです。

メリット3.認知症への備えができる

認知症の方の財産管理は、成年後見人制度が有名です。

ですが、成年後見人制度を利用した場合、土地や有価証券の売却や運用は裁判所の許可が必要になります。

ですが、家族信託であれば、信託された受託者は、任された財産の運用や売却を自由に行うことが可能です。

このように、家族信託契約を結んでおけば、将来認知症を患ってしまったときに、受託者を通じて財産を希望どおりに管理することができます。

メリット4.ペットや知的財産権も可能

家族信託は、可愛いペットの信託も可能です。相続の一つに「負担付贈与」というものがあり「私が死んだら財産を相続させるが、条件として愛犬の面倒を見る事」といった条件を付けることが可能です。

しかし負担付贈与の場合、委託者が認知症になったときや長期入院時等の際は効力が発生せず、委託者が亡くなったときのみ効力を発します。

このようなときには、家族信託契約が有効です。

この他にも、家族信託では、著作権や意匠権商標権などの信託ができるというメリットもあります。

メリット5.成年後見制度との併用も可能

成年後見人制度のひとつである「任意後見制度」は、家族信託と併用することができます。

一部の財産を家族信託で受託者に管理・運用してもらい、入院手続きや施設費管理などは、身上監護権のある任意後見人に委ねるという方法です。

成年後見制度との併用も可能

成年後見人制度のひとつである任意後見制度と家族信託を併用することもできます。

一部の財産を家族信託で受託者に管理・運用してもらい、入院手続きや施設費管理などは身上監護権のある任意後見人に委ねるという使い分けが有効な手段です。

成年後見人制度との違いは?

家族信託によく似た制度として「成年後見人制度」があります。

成年後見制度とは、本人を保護することを目的として、判断能力が低下した方の財産管理を、家族や専門家が行うことです。

後見制度には「任意後見」と「法定後見」の2種類があります。

任意後見制度とは、自身の判断能力が無くなる前に、後見人になって欲しい人を自分で選んでおける制度です。

任意後見人は、家族以外にも、知人や法人がなることもできます。

任意後見は、契約書を公正証書で作成し、認知症等によって本人の判断能力が衰えてから効力を発します。

法定後見制度とは、判断能力が無くなってしまった方に対して、裁判所が後見人を決定する制度です。

裁判所に後見申立を行った人が後見人になるとは限らず、弁護士や司法書士が任命される場合もあります。

ご子息が後見人をやると申し込んでも、裁判官が家族間で紛争があると思慮される案件においては、弁護士・司法書士が任命されたということはよくあることです。

一度後見人に任命されると、本人が死亡するか、病気が完全に回復したと認定されるまでは取り消すことができません。

また、事案に応じて、毎月2~6万円程の後見人の報酬が発生します。

たとえば、月3万円であれば年間36万円、10年続けば360万円の出費です。

また、成年後見人制度では、財産を成年後見の対象者以外のためには利用することができません。

家族信託のデメリット

家族信託で家族間のトラブルを避けるためには、メリットだけでなく、デメリットについても理解しておくことが大切です。

ここでは、家族信託のデメリットを3つご紹介します。

デメリット1.税務申告の手間が増える

財産を管理・運用する人は、委託された財産から得た収益が年間3万円以上になった場合「信託計算書」と「信託計算合計表」を税務署に提出しないといけません。(翌年の1/31までに提出が必要)

信託計算書には、収入と費用だけでなく、委託者・受託者・受益者それぞれの氏名や住所の記載も必要です。

また、信託財産から不動産所得がある場合は、確定申告の際に不動産所得長の明細書のほかに「信託財産に関する明細書」の添付が求められます。

税理士に確定申告を依頼している人であれば負担は少ないですが、ご自身で行う場合は手間と時間がかかるため、大きなデメリットだといえるでしょう。

デメリット2.家族信託制度に精通した専門家が少ない

先ほどもご説明しましたが、家族信託は2007年に施行されたばかりの新しい制度です。

活用され始めたのはそれから何年か経ってからですので、家族信託制度に精通している専門家は多いとは言えません。

そのため、いざ家族信託について相談したいと思っても、専門家を見つけるのが大変だというデメリットがあります。

デメリット3.費用がかかる

家族信託にかかる費用は、遺言や法定後見制度に比べると高額になる傾向があります。

家族信託について精通している専門家が少ない分、依頼した際の相談料やコンサルティング費用の相場は高めです。

ただし、法定後見制度だと毎月2~6万円程の後見人の報酬がかかります。

家族信託の場合は、家族が財産の管理を行うため、ランニングコストはかかりません。

長期的に考えれば、家族信託の方がトータルでかかる費用を抑えやすいといえるでしょう。

まとめ

家族信託契約を実際に結ぼうと思った際、契約書の書き方や手順など、いろいろな問題が発生するでしょう。

家族信託の手続きはご自身で行うこともできるとはいえ、万が一契約書に不備があり、契約が無効になってしまっては大変です。

そのような事態を避けるためにも、不安な場合は専門家に確認したり相談することを検討したりして、適切なサポートを受けることをおすすめいたします。

専門家のサポートを受けることによって適切なアドバイスを受けることができ、ご自身にとってもご家族にとってもより良い家族信託契約になることと思います。

おすすめ記事

ワンズライフのサービス

人気のある記事

おすすめ記事

ワンズライフのサービス