リバースモーゲージ制度の概要とメリット・デメリット

「老後の資金が足りるのだろうか?」と、漠然と不安に感じている方はいらっしゃいませんか?

日本の少子高齢化は進み、2022年4月には公的年金の受給開始年齢の上限が75歳に引き上げられます。

60歳で定年を迎えて隠居生活を楽しむ時代は昔のことで、今は高齢者になっても働き続ける必要が出てきました。

2020年に厚生労働省が発表した日本人の平均寿命は、男性が81.64歳、女性が87.74歳です。(※)

長生きは嬉しいけれど、年金だけで生活するのは心配だと考える方もいらっしゃるでしょう。

そういったときに使える便利な制度、それがリバースモーゲージです。

この記事では、リバースモーゲージの概要やメリット・デメリットをご説明します。

リバースモーゲージとは

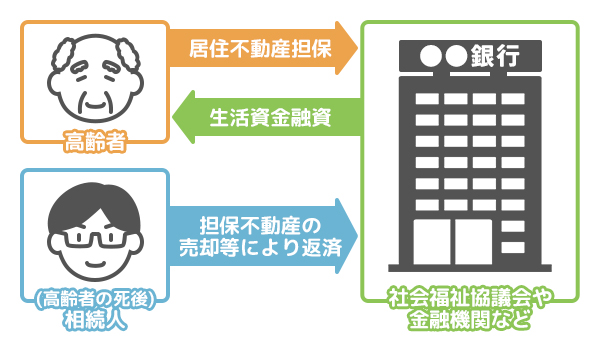

リバースモーゲージとは、自宅を担保に生活資金を借りられる、高齢者向けの貸付制度です。

自宅に住みながら生活資金の融資が受けられる制度として、現在さまざまな金融機関で取り扱われています。

リバースモーゲージの意味や特徴をご紹介します。

リバースモーゲージの意味

そもそも、リバースモーゲージという言葉が聞き慣れないと思われる方も多いでしょう。

リバースモーゲージは「リバース=逆」と「モーケージ=抵当」を組みわせた言葉です。

つまり、逆の抵当という意味になります。

リバースモーゲージと住宅ローンとの違い

自宅を抵当に入れてお金を借りるという仕組みは、住宅ローンに似ています。

住宅ローンは、金融機関からお金を借りて、毎月元金と利子を合わせて返していく仕組みです。

支払いは最終的に残高がなくなるまで続きます。

一方、リバースモーゲージでは毎月返済は行いますが、最終的には借主が亡くなったあとに一括で残高を返済するのです。

返済する際は、担保物件となっていた自宅や土地などの不動産を売却します。

返済する際に自宅を売却しますので、子や孫などが同居している場合には申し込みできません。

配偶者や契約者よりも高齢の親は一緒に住んでいても申し込み可能です。

また、住宅ローンと異なり、一般的にはマンションなどの集合住宅にお住まいの方は契約できず、戸建住宅専用の制度となっています。

リバースモーゲージは「逆の抵当」という意味ですが、これは自宅の資産価値を現金化できるという点で、一般的な銀行融資とは異なることを表しています。

リバースモーゲージの種類

リバースモーゲージは取り扱っている機関によって3つの種類に分けられます。リバースモーゲージを取り扱っている機関と内容を説明します。

各都道府県の社会福祉協議会

一般的な住宅ローンと異なり、リバースモーゲージは各都道府県の社会福祉協議会が取り扱っています。

お住まいの自治体によって条件は異なりますが、貸付の条件や特徴は以下の通りです。

・高齢者向けの福祉事業なので、貸付できるのは65歳以上

・現金収入が少ない方が利用できる

・借り入れたお金は生活資金としてのみ使える

・年利は最大3%

申し込みする際は、まず居住地の市町村にある社会福祉協議会に相談することが必要です。

その後、概算計算や書類を揃えて、申し込みとなります。

住宅金融支援機構

住宅金融支援機構でも、リバースモーゲージを取り扱っています。

住宅金融支援機構とは、かつて住宅金融公庫と呼ばれていた組織です。

名前の通り、住宅に関連する資金を貸し付けていて、「リ・バース60」や「リ・バース50」という商品を扱っています。

これらの商品は、各金融機関を通じて申し込み可能です。

・「リ・バース60」は満60歳以上、「リ・バース50」は満50歳以上60歳未満の方が対象

・借入の用途は住宅関係に限る

・金利は金融機関によって異なる

住宅金融支援機構のリバースモーゲージは、金融機関が取り扱い、金利や条件なども少しずつ異なります。

金融機関の条件をしっかり理解したうえで、申し込みをしましょう。

メガバンクや信用金庫などの金融機関

金融機関によっては住宅金融支援機構のリバースモーゲージ以外にも、同様の貸し付けを行っている場合があります。

住宅金融支援機構のリバースモーゲージとの違いは、住宅以外の用途に貸付金を使えるという点です。

銀行によって条件は異なりますが、三井住友銀行ではリバースモーゲージとして住宅ローンの借り換えを受け付けています。(※)

・契約者と配偶者がともに50歳以上の方が対象

・支払い済みでない住宅ローンの月々の支払いを軽減できる

・戸建住宅でも集合住宅でも担保にできる

・借り換えにより浮いたお金は趣味や旅行などにも使える

※出典:三井住友銀行「リバースモーゲージ」

リバースモーゲージのメリットとデメリット

リバースモーゲージのメリットは多数ありますが、デメリットやリスクももちろんあります。

リバースモーゲージを検討する際は、メリット・デメリットのどちらも理解しておきましょう。

リバースモーゲージのメリット

リバースモーゲージを利用するメリットを挙げます。

・老後資金が足りなくなっても、売却の必要なく住み慣れた自宅に住める

・資金使途自由型を選べば、趣味や旅行などにも資金を使える

・年金では足りない生活費を賄える

・自身が生存中に、全額を返済する必要がない

リバースモーゲージのデメリットやリスク

リバースモーゲージのデメリットとリスクを紹介します。

・契約には推定相続人全員の同意が必要になる

・公的機関で借入の場合は、相続人のうち1人を連帯保証人にする必要がある

・想定以上に長生きすると、生活費が膨らみ、融資枠を使い切ってしまう可能性がある

・土地の評価額が下落し元本割れを起こす可能性がある

まとめ

リバースモーゲージは、老後の資金繰りに悩む高齢者にとってはありがたい制度です。

ゆとりある老後のために、リバースモーゲージの利用を検討する場合には、ご自身の家族構成、年金額、老後の資金の使い道などをじっくり勘案しましょう。

また、早い段階で推定相続人ともよく話し合うことも大切です。

そのうえで、機関ごとの特徴や条件を確認して、申し込み先を決めるとよいでしょう。

リバースモーゲージを利用すると、老後の資金に余裕ができます。

しかし、お金持ちになった気がして、必要ないものや高額なものを買ってしまうと、結局老後の資金が足りなくなる可能性もあります。

日頃から堅実な生活を送り、長生きしても余裕のある暮らしができるように気をつけていきましょう。

※出典:厚生労働省「令和2年簡易生命表の概況」

おすすめ記事

ワンズライフのサービス

人気のある記事

おすすめ記事

ワンズライフのサービス